存量房贷利率调整对银行有何影响,财信研究:预计减少净息差3.3-6.8个基点

核心观点

1、存量按揭调整政策出台时间超预期,对促进居民消费具有重要意义。从7月14日央行首次提及存量房贷利率调整,至8月31日央行出台指导意见,政策出台的速度超出市场预期。当前下调存量按揭利率具有重要意义,可降低借款人还贷压力,节约利息成本,促进消费和投资,进而助力经济复苏。

2、本次存量房贷调整政策核心点:一是调整范围限于存量“首套”住房贷款,包括“认房不认贷”实行后被认定为首套的贷款;二是操作上须由借款人提出申请,非一刀切式下调;三是调整方式包括置换和调整合同利率两种,但不得跨行“转按揭”,避免恶性竞争;四是调整后的利率底线,不低于 原发放贷款时点 的各地利率下限,而 非当前最新的 利率下限,意味着调整的幅度是银行基于 当时当地 利率下限自主提价的部分。总体看,主要受益的人群为首套房、且没有享受到当时当地最低利率下限的客群,银行目前可以把这部分加点定向让渡回去。从城市分布来看,由于2019年以来二三线城市的银行实际贷款利率显著高于当地利率下限,预计二三线城市调整幅度较大;而以上海、北京为代表的一线城市利率下限本身加点幅度较大,银行按揭实际上已按照城市利率下限来执行,因此预计一线城市的下调幅度较小。

3、预计对银行利息收入负向影响在1000亿~2000亿,对应净息差负向影响3.3-6.8个基点。对银行的影响主要取决于存量按揭调整的比例和定价下调的幅度。由于不同地区实际的贷款利率较为复杂,我们做三种情形下假设并测算影响,假设存量按揭调整的比例为65%/55%/50%,定价调整幅度为80BP/60BP/50BP,对应对银行利息收入负向影响约为2000亿/1200亿/1000亿元,净息差影响为6.8/4.3/3.3bps。

4、同步出台降低首付比和利率下限、下调存款利率等举措,将对冲银行息差压力。尽管存量按揭下调对银行造成负向影响,但监管同步也出台几大对冲举措:一是存款利率同步下调,且调整幅度较大,缓解银行息差压力。以五大行为例,预计年化净息差正向贡献3个基点。二是下调首付比例和新发放贷款利率下限,降低购房门槛和购房成本,促进地产销售回暖,带来增量贷款需求。三是重点打击经营贷、消费贷等套利行为,对银行也是利好。

事件:8月31日,中国人民银行、国家金融监督管理总局联合发布调整信贷政策:(1)存量房贷利率由借款人主动向承贷银行提出申请,具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。(2)统一全国住房贷款最低首付款比例政策下限,首套住房和二套住房首付款比例下限统一为不低于20%和30%。(3)调整住房利率政策下限,首套利率下限为LPR-20BP;二套利率下限为LPR+20BP。

正文

一、存量房贷利率下调影响:预计减少银行净息差3.3-6.8个基点

(一)背景与意义

政策出台时间超预期,对促进居民消费具有重要意义。从7月14日,央行货政司司长首次在发布会上提到“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”,到8月31日,央行出台指导意见,明确存量房贷利率下调事宜。前后一个半月的时间,政策出台的速度超出市场预期。事实上,在当前背景下下调存量按揭利率具有重要意义:一是对借款人而言,可降低还贷压力,节约利息成本,促进其扩大消费和投资;二是对银行而言,可缓解提前还贷压力,减轻对银行利息收入的影响,同时增强客户粘性。

(二)主要内容

具体来看,本次存量房贷调整核心内容有几点:

一是调整范围限于存量“首套”住房贷款。根据《通知》,“符合条件的存量首套住房贷款是指,2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。”我们理解这里符合首套标准的住房有两类: 一是原贷款发放时满足所在城市首套住房标准的房贷;二是 原贷款发放时认定为二套,但当前实际住房情况符合首套标准的存量房贷,例如部分放开“认购不认贷”的城市,购买时家庭没有其他住房,但原采用“认房又认贷”而被认定为二套的按揭贷款。

二是操作上须由借款人提出申请,而非一刀切下调。通知指出,由借款人主动向承贷银行提出申请,具体利率调整幅度由借贷双方协商确定。我们理解,一是此轮按揭利率调整大逻辑上仍是遵循市场化、法制化原则;二是鉴于各城市、各银行、各个客户的情况不同,存量利率调整本身也很难实行“一刀切”;三是具体利率调整幅度银行有一定的自主权,在高于利率下限的同时,可能会综合评估客户的资质来定调整幅度。

三是调整方式包括置换和调整合同利率两种,但不得跨行。根据《通知》,“存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款”,“亦可向承贷金融机构提出申请,协商变更合同约定的利率水平”。这里要强调的是,不论哪种调整方式,借款人均需在原贷款机构开展,不得跨行“转按揭”。我们认为,此举主要是 避免银行间恶性竞争, 保证存量按揭调整有序开展。

四是调整后的利率底线,不低于原贷款发放时所在城市的首套住房贷款利率政策下限。这里利率底线强调不能低于原发放贷款时点的政策利率下限,而非当前最新的利率下限。例如,贷款发放时当地利率下限是LPR+30BP,A客户实际贷款利率为LPR+60BP,B客户为LPR+30BP,现在该地利率下限为LPR,那么A客户最多调整到LPR+30BP,B客户不能调。这意味着 能调整的幅度实际上是商业银行基于当地利率下限自主提价的部分按揭, 当时银行在按揭额度供不应求背景下,基于客户不同资质,对部分客户的按揭进行了提价,现在是把提价部分再让渡回去。

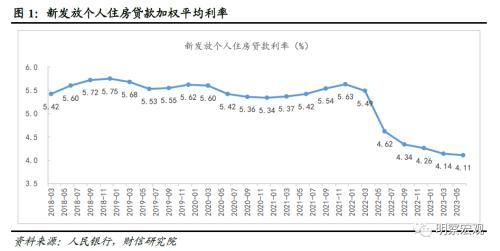

从不同城市来看,大部分二三线城市在2019年10月以后首套利率下限已降至LPR,2022年5月后进一步调整至LPR-20BP(见表1),但当时银行层面贷款利率仍以加点为主,因此预计二三线城市存量房贷利率下调幅度较大。而一线及部分二线城市2019年后与全国利率下限有所不同(见表2),且部分一线如北京、上海加点幅度较大,近年来银行按揭实际上已按照城市底来执行,因此预计一线城市的下调幅度较小。

(三)对银行的影响

预计对银行的利息收入负向影响在1000亿~2000亿,对应净息差负向影响3.3-6.8个基点。对银行的影响主要取决于存量按揭调整的比例和定价下调的幅度。由于不同地区实际的贷款利率较为复杂,我们做三种情形下的假设:

一是悲观情形下,假设存量按揭调整的比例为65%,定价调整幅度为80BP,对银行利息收入负向影响约为2000亿元,净息差影响6.8bps。这里存量按揭调整比例的假设,主要基于首套房贷占全部存量房贷比例为80%,其中符合按揭下调条件的贷款占比约为80%,估算出涉及存量房贷调整的比例为65%(80%*80%)。定价幅度下调的假设,主要基于存量房贷利率平均值约为4.8%,全部调至最新首套按揭利率下限为4.0%(LPR-20BP),调整幅度为80bps。

二是中性情形下,假设存量按揭调整的比例为55%,定价调整幅度为60BP,对银行利息收入负向影响约为1200亿元,净息差影响约4.3 bps。按揭调整比例的假设,主要是从按揭新发放贷款利率与全国利率下限来看,2018年至2022年期间利差较大,这部分贷款是主要调整的对象。粗略估算,这期间存量贷款发放金额约27万亿(其中人行公布的数据显示,个人住房贷款余额净增约17万亿;再假设期间有10万亿提前还款),在个人住房贷款余额中占比约70%,其中假设首套房贷占全部房贷80%,推算出存量房贷调整的比例为55%(70%*80%)。前述80BP定价调整的假设是将所有存量贷款都调至最新最优的按揭利率,有高估的成分。根据央行发布的数据,我们计算2018年至2022年新发放贷款平均利率为5.36%,距2023年6月的新发放贷款利率有125bp的下降幅度,如果考虑到期间LPR有65BP的下降,调降的幅度估算约为60BP。

三是乐观情形下,假设存量按揭调整的比例为50%,定价调整幅度为50BP,对银行利息收入负向影响约1000亿元,净息差影响约3.3 bps。上述55%存量按揭调整比例的假设,未考虑2023年以来提前还款量的增加,后续实际进行存量按揭调整的比例可能偏低,乐观情形下估计调整比例为50%。上述定价调整60BP的假设,是基于全部的加点都消除但实际中部分城市如北京、上海的利率下限仍有加点,同时基于每个客户都能争取到最大幅度的调降,但实践中银行会根据客户的资质进行综合判断,我们乐观情形下估计整体下调幅度为50bps。

二、首付比和利率调整影响:部分对冲存量按揭利率下调的负面影响

监管同步出台下调首付比例和利率下限的政策。具体看: 一是最 低首付比例的调整,不再区分是否“限购”城市,首套和二套最低首付比全国统一调整至20%、30%。而此前,非限购城市首套最低为25%,各地可下浮5%,二套最低30%;限购城市首套最低30%、二套40%。本次主要对限购城市的首套、二套各降低10%,有效降低购房门槛,促进地产销售回暖。 二是 下调二套房贷利率下限,本次将二套利率下限由此前的 LPR+60bps 调整至LPR+20bps,首套住房政策保持不变,将有效降低二套房购房成本,激发二套房购房需求。

地产销售有望回暖,可部分对冲存量按揭利率下调的负向影响。下调首付比和二套利率下限,有助于降低购房门槛和购房成本,释放刚性和改善性住房需求,促进地产销售回暖。对银行而言,地产销售带来的增量贷款需求,有“以量补价”的效果,可在一定程度上对冲存量按揭利率下调的负面影响。

三、存款利率同步下调影响:增加银行净息差

存款利率同步下调,且调整幅度较大,可有效降低银行负债成本,缓解息差压力。近日,多家全国性银行宣布9月起下调存款挂牌利率,其中1年期下调10BP,2年期下调20BP,3年期/5年期下调25BP。相比今年6月10BP~15BP的调整幅度,此轮调整幅度更大。事实上,这已经是继2022年9月、2023年6月后银行第三次下调存款利率。当前我国银行业净息差为1.74%(截至6月末),处于历史低位。央行在最新货币政策执行报告中提到银行业“需保持合理利润和净息差水平”。此次同步下调存款利率,体现了监管对银行净息差的呵护,有助于缓解银行息差下行压力,对冲存量按揭利率下调的负面影响。

存款利率同步下调可增加银行净息差(预计五大行为3bps)。我们测算了存款利率下降对工农中建交五大行的影响,上半年其平均存款余额为106.78万亿元,其中定期存款为54.45万亿元。假设定期存款到期时间均匀分布,根据半年报未来一年内到期存款数据估算,本次调整未来一年内可降低存款成本率0.041%,相应增加净息差0.029%,即存款利率降低可增加未来一年的净息差约3bps。

四、总结:存量按揭利率下调减少净息差,下调存款利率等举措可部分对冲

综上来看,存量按揭利率下调对银行产生负向影响,预计银行减少的利息收入在1000亿-2000亿,净息差负向影响3.3-6.8个基点。但与此同时,监管也出台了几大举措来对冲:一是存款利率同步下调,且调整幅度较大,有助于降低银行负债端成本,缓解银行息差压力;以五大行为例,预计年化净息差正向贡献3bps。二是下调首付比例和新发放贷款利率下限,有助于降低购房门槛和购房成本,促进地产销售回暖,进而给银行带来增量贷款需求,达到“以量补价”的效果。三是重点打击利用经营性贷款和消费贷等违规置换存量按揭的套利行为,对银行也是利好。此外,存量房贷利率下调后,提前还贷预计将大幅减少,也可部分对冲对利息收入的影响。