中资离岸债周报|上周财政部增发3只离岸人民币国债,万科中期归母净亏损约70-90亿元

久期财经讯,7月15日,上周iBoxx中资美元债投资级指数上涨0.89,投机级上涨0.9;iBoxx中资美元债投资级到期收益率下跌0.12%,投机级下跌0.15%。

周末,美国前总统特朗普遭遇枪击一事持续发酵。有媒体表示,此次枪击事件或将使特朗普的支持率上升,尤其是摇摆选民。结合特朗普加关税、制造业回流等政策主张,分析师预计,如果特朗普当选,可能会导致关税商品价格上升,进而推高通胀和美债长期利率。

国内宏观数据方面,中国人民银行发布《2024年上半年金融统计数据报告》。数据显示,6月末,广义货币(M2)余额305.02万亿元,同比增长6.2%。狭义货币(M1)余额66.06万亿元,同比下降5%。流通中货币(M0)余额11.77万亿元,同比增长11.7%。上半年净投放现金4292亿元。

国家统计局公布多项数据,其中包括:

1)上半年,我国GDP为616836亿元,按不变价格计算,同比增长5.0%,经济运行总体平稳。从环比看,经季节调整后,二季度GDP环比增长0.7%,环比增速连续八个季度正增长。

2)2024年6月份,70个大中城市中,各线城市商品住宅销售价格环比降幅总体收窄、同比下降,其中一线城市二手住宅同比降幅收窄。

3)2024年6月份,全国工业生产者出厂价格同比下降0.8%,降幅比上月收窄0.6个百分点,环比由上月上涨0.2%转为下降0.2%;工业生产者购进价格同比下降0.5%,环比上涨0.1%。上半年,工业生产者出厂价格比上年同期下降2.1%,工业生产者购进价格下降2.6%。

4)2024年6月份,全国居民消费价格同比上涨0.2%。1—6月平均,全国居民消费价格比上年同期上涨0.1%。6月份,全国居民消费价格环比下降0.2%。

中资离岸债方面,一级市场发行规模小幅上升,发行人以城投、金融为主;二级市场方面,中资美元债投资级指数及高收益指数均小幅上涨。

投资级市场整体表现较为稳定。产业债方面,地缘冲突有所缓和,结合鲍威尔“放鸽”,国际原油价格上周下跌,中资美元债石油及化工相关债券上涨;城投债表现相对稳定。

高收益市场地产板块涨跌互现。万科预计中期归母净亏损约70亿元到90亿元,相关美元债小幅下跌;路劲相关美元债在经历前一周的大涨后小幅回落;金地相关美元债持续上行。

公司公告及新闻方面,万科企业(02202.HK)预计中期归母净亏损约70亿元到90亿元;佳源国际控股(02768.HK)清盘人接获投资者通知,由于已明确表示支持重组的债权人不足,投资者因而并不打算签署贷款协议;富力地产(02777.HK)附属公司接获清盘呈请;禹洲集团(01628.HK)与多数初始同意债权人订立日期为2024年7月10日的修订契据,除将现有贷款纳入重组方案及计划外,重组方案的经济条款基本维持不变;龙光集团(03380.HK)持有现有票据未偿还本金总额超过92%的现有票据持有人已签署债权人支持协议;新湖中宝(600208.SH)与四家商业银行及浙商资产就建立长期战略合作关系达成框架性协定,向其提供合计不超过95亿元的意向性授信额度。

美国宏观数据方面,据美国劳工统计局公布的数据显示,6月份不包括食品和能源成本的核心消费者价格指数(CPI)环比上升0.1%,这是自2021年8月以来的最小涨幅,市场预期上升0.2%。该指标同比上涨3.3%,也是三年多来的最低涨幅,低于市场预期的3.4%。

美联储主席鲍威尔在国会作证时避免暗示可能降息的时机,并坚称政策举措将以即将公布的数据为指导。CPI报告公布后,交易员继续认为美联储最有可能在9月降息。美联储官员将在本月晚些时候召开会议。

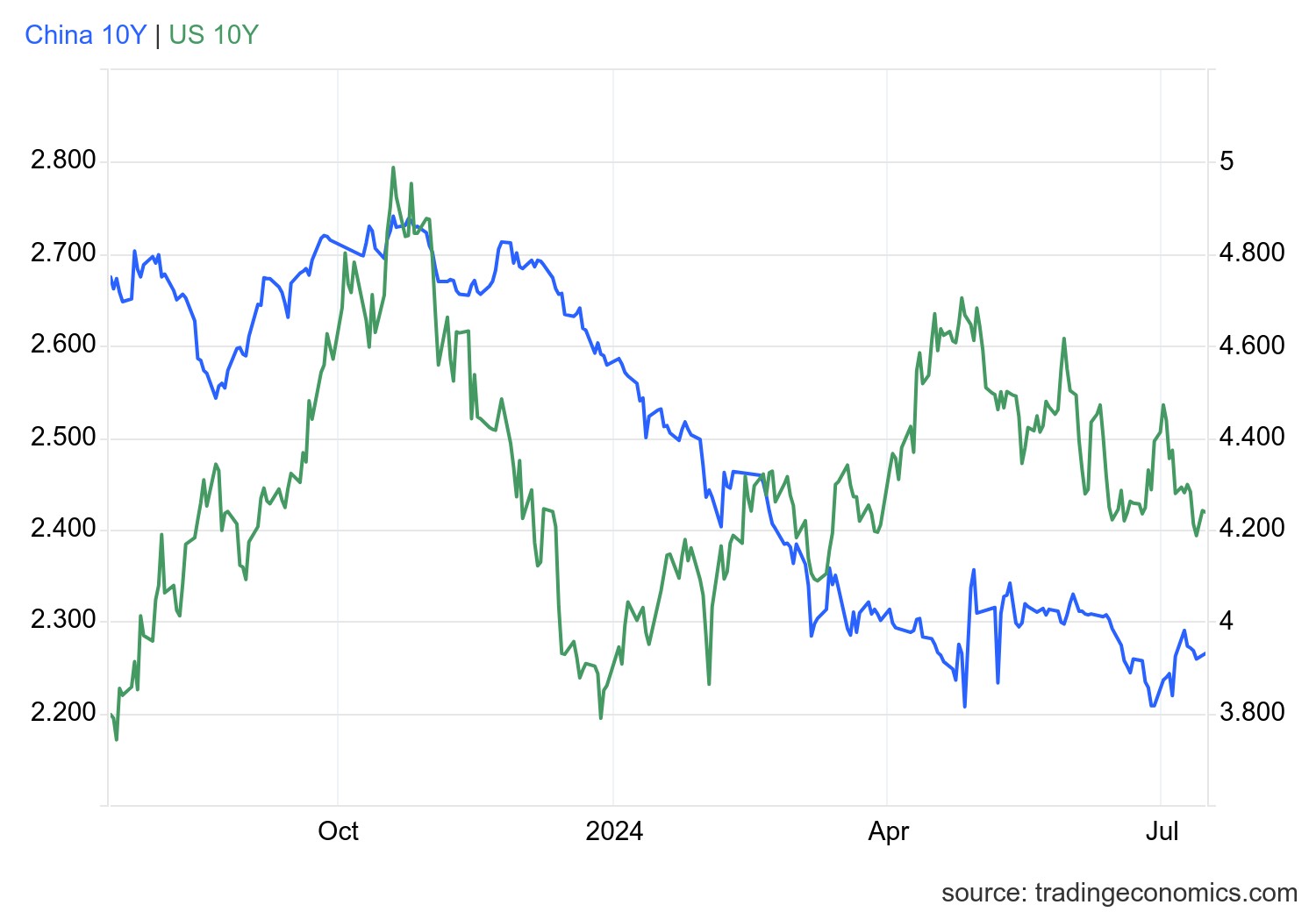

截至发稿,美国二年期国债收益率为4.450%,美国十年期国债收益率为4.180%。

中美10年期国债利差:

数据来源:tradingeconomics

一级发行

上周财政部在香港特区完成增发3只共90亿元离岸人民币债券,每只债券的增发金额均为30亿元人民币,投标结果显示,二年期债券的票面利率为2.20%;三年期债券的票面利率为2.28%;五年期债券的票面利率为2.39%。

除3只国债增发之外,上周15家公司共发行19只离岸债,规模折合逾33.95亿美元,周环比上升约44.5%,主要为城投和金融板块发行。城投板块发行11只债券(包括山东明水国开发展对SDMSGK 6.9 07/03/27增发3.65亿人民币),其中8只为离岸人民币债券,3只为美元债,板块规模周环比小幅减少1.03亿美元;金融板块新发6只债券,规模较上周大幅增加12.18亿美元。

金融板块,建设银行香港分行和伦敦分行分别成功发行10亿美元高级绿色浮息债券和20亿人民币高级蓝色固息债券。其中,香港分行美元浮息批次初始价格指导为SOFR+105bps区域,最终发行利差为SOFR+55bps,收窄50个基点,峰值订单超过24.8亿美元;伦敦分行人民币固息批次初始价格指导为3.35%区域,最终发行收益率2.83%,收窄52个基点,峰值订单超过55.4亿元人民币。

城投板块,滁州南谯城投控股集团发行1只3年期债券,息票率6.50%,规模10亿人民币,创下安徽省国有企业境外人民币债券单笔最大规模。桂林经开投控发行6.9亿人民币可持续发展债券,息票率4.50%,由桂林银行提供SBLC。

产业板块仅中华电力发行2只3年期袋鼠债券,规模为3.5亿澳元和1.5亿澳元,最终定价分别为3mBBSW+85bps和SQASW+85bps,认购合计超13.25亿澳元,债券获得标普“A+”评级。

评级变动

上周共有8家企业评级发生变动,惠誉首予3家公司投资级评级,其中2家为城投企业。

惠誉首予河南铁路建投集团“A”长期本外币发行人评级,展望“稳定”。截至2023年底,该公司约90%的债务与铁路相关投资有关,该公司与中国主要金融机构和地方性银行保持着良好的关系,惠誉预计其持续的融资需求将主要由银行贷款和债券支持。

评级公司还授予湖北联投集团“BBB+”长期本外币发行人评级,展望“稳定”。截至2023年末,该公司调整后净债务为1,440亿元人民币,是有公开披露财务信息的湖北省政策性政府相关企业中第二大债务人。

标普上调中航国际长期发行人评级至“BBB”,展望“稳定”。标普认为,中航国际不断增长的利润将增强其财务灵活性,以支持增长型投资。该公司业务重点的加强和电子业务的复苏应该会在未来24个月提振其利润,从而抵消了资本支出增加带来的财务负担。2024年,公司旗下的中航国际控股发行了两只票面利率分别为2.74%和2.9%的十年期境内公司债券,这将有助于中航国际在未来两年将其EBITDA利息覆盖率从2022年的3.4倍和2023年的3.7倍提高到4.2-4.3倍。

债券要约

无

新增违约

无

二级市场

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

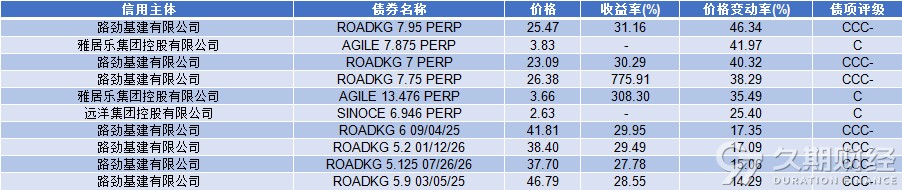

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

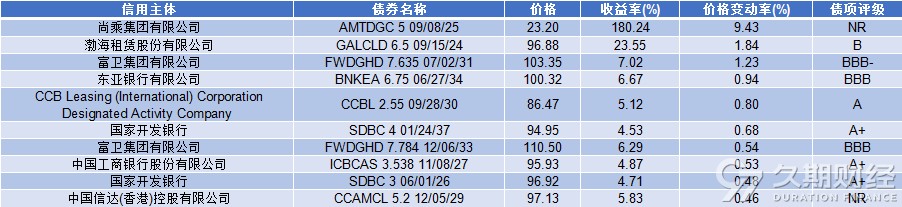

金融类美元债估值上行幅度前10:

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

万科企业(02202.HK)发布投资者关系活动记录表。公司获得了金融机构极大的支持,融资渠道保持通畅。今年以来,公司合计新增融资、再融资超600亿元,对应偿还超过500亿元。过程中主要金融机构都给予了公司极大支持。此外公司还发布公告,为满足经营需要,公司及公司之控股子公司万科物流发展有限公司共计向银行申请贷款并已提款 27.41 亿元,公司的控股子公司通过股权质押、资产抵押为相应的贷款提供担保。

万科企业(02202.HK)发布公告,基于对行业和公司未来发展的长期信心,公司骨干管理人员拟自筹资金人民币2亿元,自本公告披露之日起6个月内,在符合相关法律法规要求的前提下,自愿增持公司A股股份。

万科企业(02202.HK)发布公告,经公司内部初步测算,公司在2024年1月1日至2024年6月30日(报告期)的预计净利润为负值,预计归属于上市公司股东的净亏损约为人民币70亿元到人民币90亿元,比上年同期下降171%至191%;基本每股收益约为人民币-0.59元到人民币-0.76元。

富力地产(02777.HK)发布公告,附属公司接获清盘呈请,当中涉及该附属公司未偿还呈请人按比例享有的贷款本金金额以及应付利息。呈请将于2024年9月25日在高等法院审理。按公司之计算,总金额(包括本金及应付利息)约为6.14亿美元的贷款尚未偿还。

禹洲集团(01628.HK)发布公告,公司与多数初始同意债权人订立日期为2024年7月10日的修订契据,据此,订约方同意修订重组支持协议及条款书,以将本公司作为借款人的若干贷款纳入重组方案及计划。除将现有贷款纳入重组方案及计划外,重组方案的经济条款基本维持不变。

佳源国际控股(02768.HK)发布公告,清盘人接获投资者通知,由于已明确表示支持重组的债权人不足,以及于处理债权人、政府关系和境内营运资源(包括人力资源)方面的挑战与其他处于类似情况的公司一样继续有增无减,投资者因而并不打算签署贷款协议。因此,条款书已于2024年7月7日失效。

华夏幸福(600340.SH)发布公告,截至2024年6月30日,公司债务重组计划中金融债务通过签约等方式实现债务重组的金额累计约为人民币1,899.19亿元(含公司及下属子公司发行的境内公司债券及境外间接全资子公司发行的境外美元债券重组)。

龙光集团(03380.HK)发布公告,于本公告日期,持有现有票据未偿还本金总额超过92%的现有票据持有人已签署债权人支持协议。公司目前正积极与包括现有票据持有人在内的境外债权人磋商,力求达成境外债务的全面整体重组,公司将适时另行刊发公告。

深圳龙光控股发布公告,公司所有存续公司债券将自2024年5月6日开市起停牌。停牌期间内,公司及资产支持专项计划管理人作为召集人分别召开了21笔存续的公司债券、购房尾款资产支持专项计划以及供应链资产支持专项计划的持有人会议,审议关于调整公开市场债券本息兑付安排等相关议案。截至2024年7月10日,上述21笔公开市场债券的展期议案均获得持有人会议表决通过。

H&H国际控股(01112.HK)发布公告,于2024年7月10日,由于动用再融资定期贷款融资的先决条件已获达成,应集团的动用要求,本金额为1.5亿美元等值的再融资定期贷款融资已获悉数动用。

中国平安(02318.HK)发布公告,公司注意到有关公司计划发行美元可转换债券的新闻报道。公司谨此公告,根据公司年度股东大会授权,公司可以择机在未来三年内一次或分多次发行债券融资工具。

据媒体报道,中国燃气控股有限公司拟于7月中旬发行5年期熊猫债,发行规模5亿元至10亿元人民币。

据媒体报道,中国信达香港子公司计划发行10亿美元债券,最早将于下周召开推介会。

据媒体报道,中国铝业集团计划发行不超过7.5亿美元债券,期限为3年期或5年期。

世纪互联(VNET.US)发布公告称,创始人陈升先生撤回其私有化计划。

据媒体报道,新世界发展(00017.HK)有意参与泰国290亿美元“陆桥”项目,以及在该国的数字金融和生物技术产业中寻找投资机会。

越秀地产(00123.HK)发布公告,公司附属拟发行16.9亿元有担保绿色票据,发行所得款项拟用于置换集团于一年内到期的若干中长期境外债务有关用途。

越秀地产(00123.HK)公布,广州市城市建设开发有限公司2024年第一期公司债券的发行规模为不超过人民币15亿元,品种一票面利率为2.25%,品种二票面利率为2.75%。

金科股份(000656.SZ)发布投资者关系活动记录表。公司将同步开展与债权人的谈判工作,确定重整投资人后,公司将与战略投资者就重整方案进一步协商,待与战略投资人及主要债权人就基本形成一致意见的重整计划草案提交第二次债权人会议审议,根据目前的工作铺排,计划在2024年四季度完成。

金辉控股(09993.HK)公布,公司的间接非全资附属公司金辉集团股份有限公司已于2024年7月12日完成公开发行 2024年度第一期中期票据,发行规模为人民币5.5亿元,五年期债券,票面利率为3.0%。

新湖中宝(600208.SH)发布公告,公司与四家商业银行及浙商资产就建立长期战略合作关系达成框架性协定,其中四家商业银行拟为公司提供高质量的金融服务,且提供合计不超过95亿元的意向性授信额度,另浙商资产拟与公司开展金融及其他领域的合作。

世茂股份(600823.SH)发布公告,子公司收到执行裁定书,将子公司名下深圳市龙岗区龙城街道不动产及在建工程交付申请执行人中信信托有限责任公司,扣除其垫付的执行费、评估费、预留工程款后,分别用于抵偿应偿付的债务本息2,297,945,157元、701,672,825元、6,893,393,327元。

新鸿基公司(00086.HK)发布公告,截至本公告发布之日,发行人已在公开市场上进一步回购了部分SUNHKC 5.75 11/15/24,总本金额为13,639,000美元,约占票据初始总本金的3.90%。连同进一步回购的票据,发行人已在公开市场上回购了未偿还票据的总本金71,036,000美元,约占票据初始本金的20.30%。

旭辉集团发布公告,“H21旭辉3”第四次分期偿付日为7月14日,截至公告出具之日,公司正在全力筹措资金,但因资金调拨等原因,偿债资金尚未全额到位。

绿城房地产集团发布关于“21 绿城 05”票面利率调整的公告,决定上调“21绿城05”票面利率49个基点至3.83%。