10股获买入评级 最新:盛美上海

6月25日给予盛美上海(688082)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构7次买入评级、6次增持评级、3次“增持”投资评级、3次跑赢行业评级。

【10:23 广信股份(603599):短期价格处于相对底部区间 长期产业链延伸多点布局】

6月25日给予广信股份(603599)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构6次买入评级、2次“买入”投资评级、1次跑赢行业评级、1次增持评级。

【10:13 同惠电子(833509):消费电子恢复回升+新能源测试需求较高 进一步开拓功率半导体测试场景】

6月25日给予同惠电子(833509)买入评级。

2024 年公司秉持“研发+营销”双轮驱动战略,稳步推进各项业务的发展,消费电子回暖+新能源需求较大,带动相关产品的需求增长,致使公司2024Q1 业绩稳步提升,2024 Q1 实现营收 3157 万元(+11%)、归母净利润440 万元(+21%)、扣非归母净利润398 万元(+121%)。公司不断深耕传统电子测量领域,持续技术迭代+拓宽产品应用范围,为未来业务增长提供驱动力。该机构维持2024-2025 年、新增2026 年盈利预测,预计公司2024-2026 年归母净利润分别为0.50/0.70/0.84 亿元,对应EPS 分别为0.31/0.43/0.52 元/股,对应当前股价PE 分别为22.1/15.9/13.3 倍,看好公司新业务新产品放量+行业复苏+设备更新政策支持,维持“买入”评级。

风险提示:市场竞争风险、下游复苏不及预期风险、公司新产品开拓受阻风险等;

该股最近6个月获得机构3次买入评级。

【09:38 昊华科技(600378):发行股份购买资产获批复 打造全球氟化工综合企业】

6月25日给予昊华科技(600378)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构6次买入评级、2次增持评级、1次强烈推荐评级。

【08:43 城发环境(000885):环保及高速公路稳健运营 看好公司价值重估】

6月25日给予城发环境(000885)买入评级。

风险提示:应收账款持续增加及回收风险、垃圾发电项目未纳入补贴目录风险、高速公路到期利润下降风险、收到河南监管局行政监管措施决定书的风险、公司收到深交所年报问询,提醒投资者注意相关风险。

该股最近6个月获得机构3次买入评级。

【08:43 白云山(600332):华南医药消费龙头稳健增长 盈利能力持续优化】

6月25日给予白云山(600332)买入评级。

盈利预测与投资评级:该机构预计公司2024-2026 年营业收入分别为813.5亿元、879.9 亿元、953.0 亿元,同比增速分别为7.7%、8.2%、8.3%,归母净利润分别为44.28 亿元、49.41 亿元、54.9 亿元,对应当前估价PE 分别为11、10、9X,首次覆盖,给予“买入”评级。

风险提示:行业政策风险,研发风险,产品推广风险,市场竞争风险。

该股最近6个月获得机构3次增持评级、2次买入评级、2次跑赢行业评级。

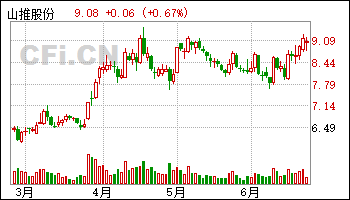

【08:38 山推股份(000680):山东重工集团旗下:推土机龙头 挖掘机新星】

6月25日给予山推股份(000680)买入评级。

盈利预测与估值:预计公司2024-2026 年归母净利润分别为9.41 亿、12.03 亿、14.39 亿元,同比增长23%、28%、20%(2024-2026 年CAGR 为24%),对应PE 分别为15、11、10 倍,2025 年PE 估值处于相对低位。首次覆盖,给予“买入”评级。

风险提示:贸易摩擦相关风险;海运费波动风险。

该股最近6个月获得机构2次买入评级、2次增持评级。

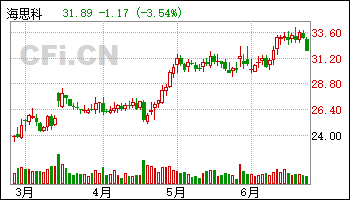

【08:28 海思科(002653):HSK7653获批上市 双周口服降糖药为2型糖尿病患者提供更优选择】

6月25日给予海思科(002653)买入评级。

盈利预测与投资建议。该机构看好公司已获验证的创新药研发及商业化能力。预计24-26 年EPS 分别为0.39、0.59、0.91 元/股。通过DCF法得到公司合理价值为39.71 元/股,维持“买入”评级。

风险提示。药品审评风险,控费政策推进风险,研发进展不及预期。

该股最近6个月获得机构9次买入评级、2次增持评级。

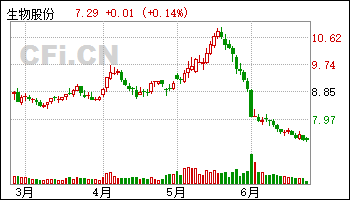

【08:23 生物股份(600201):定增落地在即 新品多点开花持续成长】

6月25日给予生物股份(600201)买入评级。

2024 年6 月24 日公司发布《关于向特定对象发行股票申请获得上海证券交易所审核通过的公告》,公告显示上交所已审核通过公司定增申请,后续待证监会同意注册后方可实施。公司本轮定增面向大股东募资不超过2.89 亿元,所募全部用于补充流动资金以满足公司日常经营需求,进一步提高公司研发、服务客户能力。定增充分彰显大股东经营信心,伴随2024H2 猪周期反转猪价上行,公司业绩有望进一步增长。该机构维持原盈利预测不变,预计公司2024-2026 年归母净利润分别为3.92/5.10/6.07 亿元,对应EPS 分别为0.35/0.46/0.54 元,当前股价对应PE 为20.8/16.0/13.4 倍。公司定增落地在即,新品多点开花,维持“买入”评级。

风险提示:猪价上涨不及预期,非瘟疫苗研发不及预期,市场竞争加剧。

该股最近6个月获得机构3次买入评级、1次跑赢行业评级、1次强烈推荐评级、1次强推评级、1次推荐评级、1次持有评级。

【08:18 中农立华(603970):公司主业稳步复苏 出海业务加速布局!】

6月25日给予中农立华(603970)买入评级。

盈利预测和投资建议:该机构预计 2024-2026 年,公司实现营收 116/132/156 亿元,净利润2.50/3.18/4.22 亿元,同比增长11%/27%/33%。该机构认为中农立华作为供销社旗下唯一农药流通上市平台,其渠道网络布局全国主要粮食产区,有望助力国内粮食安全大战略,具备稀缺性;公司积极开拓国内海外业务,并推动农药、种子等多元业务协同发展,具备较强成长性。该机构看好公司未来发展潜力,给予2025 年25 倍PE,目标价30元,给予“买入”评级。

风险提示:农药销售的季节性和地域性引致的风险、市场竞争加剧的风险、公司可能存在产品质量风险、存货损失风险等公司运营相关风险、汇率波动风险、测算主观性风险

该股最近6个月获得机构2次买入评级、1次优于大市评级。